Гарантированная пенсия и услуги здравоохранения

Очевидно, что до сих пор ситуация была неудовлетворительной, так как авторское вознаграждение получали в среднем 10 445 лиц в месяц, но лишь 707 платили взносы обязательного социального страхования, к тому же большинство из них (84%) платили их лишь с минимальной зарплаты. Это значит, что большинство этих людей были бы социально не защищены. Для решения этой проблемы налоговая реформа предусматривает две новые нормы.

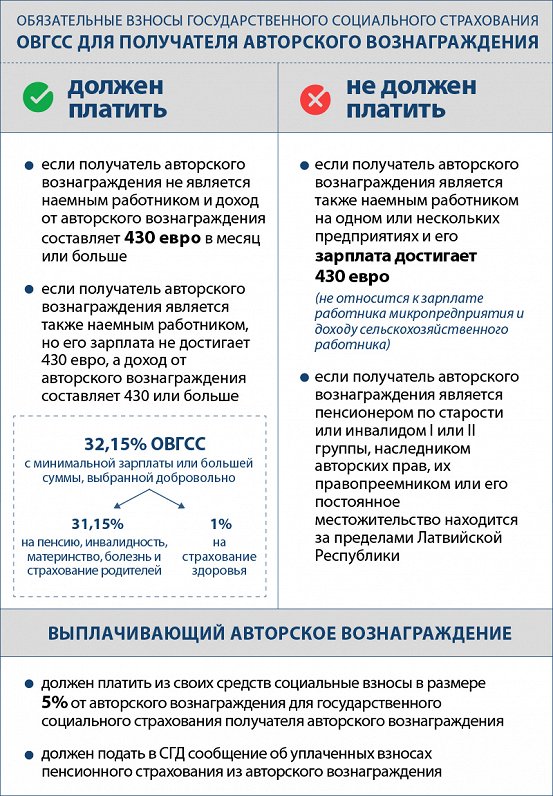

- 5% будут направлены на пенсионное страхование получателя авторского вознаграждения — их за него будет платить заказчик работ.

Обязательные взносы в размере 5 % от авторского вознаграждения не будут применяться: к инвалидам I и II группы, лицам, которым назначена пенсия по старости, наследникам авторских прав и другим лицам, перенявшим авторские права, а также к лицам, постоянное место жительства которых находится за пределами Латвии. - ОВГСС с авторского вознаграждения самозанятому лицу нужно платить лишь тогда, если оно не является наемным работником и за него не вносятся ОВГСС с минимальной зарплаты (430 евро до уплаты налогов) или большей суммы. В то же время ставка ОВГСС изменена и составляет 32,15%, так как, начиная с 2018 года, 1% направляется на страхование здоровья. Но обо всем по порядку.

МОЖНО НЕ ПЛАТИТЬ

- Получатель авторского вознаграждения может и впредь не вносить ОВГСС с авторского вознаграждения, если он одновременно является наемным работником и его доход от наемного труда — не менее минимальной зарплаты (430 евро).

- ОВГСС не нужно платить, если авторское вознаграждение меньше 430 евро и автор не является одновременно наемным работником. В таких случаях единственным пенсионным страхованием для него будут взносы в 5%, которые вносятся лицом, выплатившим авторское вознаграждение. Это не большое накопление, но и не ноль.

НУЖНО ПЛАТИТЬ

- ОВГСС должны платить лица, у которых авторское вознаграждение превышает минимальную зарплату и которые не являются наемными работниками. В этом случае ОВГСС нужно платить по крайней мере с минимальной зарплаты, но можно — и с большей.

- Лица, которые одновременно являются наемными работниками, но у которых заработная плата на одном или нескольких местах работы не превышает минимальную зарплату, а доход от авторского вознаграждения достигает или превышает минимальную зарплату, должны платить ОВГСС.

Уменьшен подоходный налог с населения

На получателей авторских вознаграждений положительно повлияет снижение ставки подоходного налога с населения (ПНН) с 23% до 20%, если общий годовой доход не превышают 20 004 евро. К части доходов, превышающей 20 004 евро (с 20 004 до 55 000 евро), будет применяться ставка ПНН 23% (действовавшая до сих пор ставка ПНН), а к доходам свыше 55 000 евро — 31,4%. Таким образом, в этом году мы будем платить меньший ПНН.

На расходы можно будет списать бóльшую сумму

Важно учитывать, что в рамках налоговой реформы изменены также ограничения на оправданные расходы — они повышены. Это значит, что облагаемая ПНН часть авторского вознаграждения будет меньше и сумма ПНН будет еще ниже. Впредь из суммы авторского вознаграждения будут вычитаться оправданные расходы — 50% — на создание архитектурных, живописных, музыкальных, аудиовизуальных, хореографических и театральных работ, а также на открытия, изобретения, создание промышленных образцов и проектов дизайна. Для авторских вознаграждений, полученных за создание литературных работ, в том числе за работы, которые были созданы, изданы, исполнены или иначе использованы в прессе и других средствах массовой информации, размер оправданных расходов будет составлять 25%. Для других авторских работ оправданные расходы больше не предусмотрены.

ОВГСС самозанятых лиц являются оправданными расходами, которые, так же, как и расходы на создание авторских работ, можно вычитать при расчете ПНН. Уплаченные самим самозанятым лицом ОВГСС можно включать в оправданные расходы при подаче декларации о доходах.

Пример

Если получатель авторского вознаграждения является наемным работником и получает минимальную зарплату (в 2017 году — 380 евро в месяц, а в 2018 году — 430 евро в месяц), то выплачиваемая ему на руки сумма после уплаты ПНН в 2017 году будет составлять 816 евро, а в 2018 году — 900 евро.

Расчет ПНН за авторское вознаграждение:

- В 2017 году, при расчете ПНН, лицо, выплачивающее авторское вознаграждение (гонорар), учитывает норму расходов — 20% от суммы авторского вознаграждения за создание проектов дизайна: (1 000 — 200) x 23 % = 184 евро. Получателю авторского вознаграждения выплачивается 816 евро.

- В 2018 году, при расчете ПНН, лицо, выплачивающее авторское вознаграждение (гонорар), учитывает норму расходов — 50 % от суммы авторского вознаграждения за создание проектов дизайна: (1 000 — 500) x 20 % = 100 евро. Получателю авторского вознаграждения выплачивается 900 евро.

Важно!

Получателям авторских вознаграждений, общий годовой доход которых превысит 20 004 евро, нужно обратить внимание на ставку ПНН, чтобы не образовался долг государству. В частности, если доход превышают упомянутую сумму, то нужно просить работодателя о применении ставки ПНН 23%.

EDS — ваш налоговый интернет-банк

Напоминаем, что следить за своим статусом налогоплательщика и уплаченными налогами каждый работник может в системе электронного декларирования (EDS). Информацию о своих ОВГСС можно найти, открыв стартовую страницу EDS и нажав с правой стороны на раздел Atskaites («Отчеты»), и после этого найти раздел Par nodokļu maksātāju iesniegtās ziņas («Поданные сведения о налогоплательщике»).

* Этот материал подготовлен Службой госдоходов, предоставлен третьей стороной и размещен as is — «в том виде, в каком поступил». Редакция не несет никакой ответственности за его содержание.