На сегодняшней дискуссии экспертов о проблемах с финансированием народного хозяйства представитель центробанка указал, что кредитные ставки в Латвии и в целом в странах Балтии давно среди самых высоких в еврозоне, пишет LSM.lv. При этом и динамика их отличается от «еврозоновской».

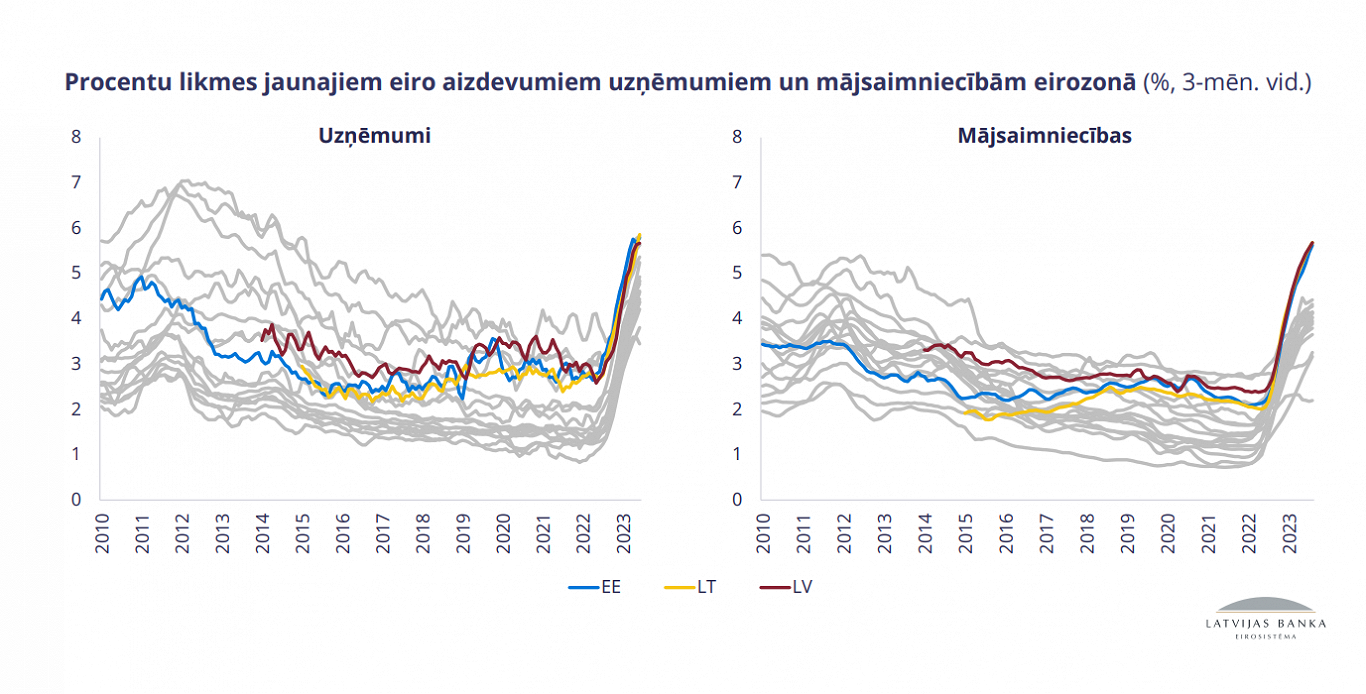

С 2014-го по 2022-й Европейский центробанк (ЕЦБ), снизил процентные ставки, за которыми последовали и ставки по кредитам, которые коммерческие банки выдавали в большинстве стран еврозоны. Однако, в Латвии кредитные ставки в основном «стояли на месте», а в Литве и Эстонии даже выросли.

После того, как в ЕЦБ в середине 2022-го стал поднимать свои процентные ставки, они стали расти и на выданные кредиты по всей еврозоне. Но в Латвии ставки по займам для домохозяйств выросли очень быстро. В первом полугодии 2023-го в Латвии ставка для новых ипотечных кредитов составляла около 5,3%, в то время как в еврозоне в среднем — 3,5%. Похожие высокие процентные ставки наблюдаются и в Литве с Эстонией, сообщил экономист.

Данные ЕЦБ говорят, что почти все крупные банки стран Балтии по новым кредитам предлагают одни из самых высоких процентных ставок среди банков еврозоны. О большой наценке на кредиты в нашем регионе свидетельствует и то, что даже самые низкие процентные ставки в Латвии существенно выше среднего по еврозоне уровня, отметил К. Вилертс.

Он напомнил, что в Латвии растут ставки не только для новых кредитов, но и для уже выданных. Причина в том, что в странах Балтии удельный вес кредитов с плавающей ставкой намного больше, чем договоров с фиксированной ставкой. При этом в Латвии высоки и плавающие, и фиксированные процентные ставки.

Экономист Банка Латвии пояснил: высокие процентные ставки в странах Балтии связаны с тем, что здесь у коммерческих банков выше расходы на привлечение финансирования, чем в других частях еврозоны. Основную часть привлеченного финансирования составляют депозиты — 78% от всех банковских пассивов.

Хотя ставки по депозитам в Латвии тоже выросли, в среднем цена вкладов увеличилась не так стремительно, как ставка Euribor. Соответственно, и большая прибыль банков объясняется тем, что ставки по кредитам изменились очень быстро, а по депозитам — медленно. Экономист констатировал, что показатели прибыли банков в нашей стране «довольно сильные», хотя кредитный портфель — один из самых маленьких в еврозоне.

Отмечается также, что в Латвии существует большая концентрация рынка кредитов, то есть на рынке кредитования доминируют всего четыре банка, и 80% всех полученных в этом году коммерсантами займов выдала эта «большая четверка». В кредитовании же домохозяйств ее удельный вес близок к 100%.

По словам Вилертса, в странах Балтии вообще велика концентрация рынка кредитования. Это не означает отсутствие конкуренции в отрасли, но ее «побочным эффектом» являются сравнительно высокие ставки по кредитам.

В Банке Латвии признают, что из-за высокой концентрации рынка для заемщиков в Латвии условия в целом хуже, чем в других странах еврозоны. И что у нас по сравнению с другими странами блока велика доля предприятий с ограниченными возможностями получить кредит. — в частности, из-за дороговизны займов и требований по залогу.

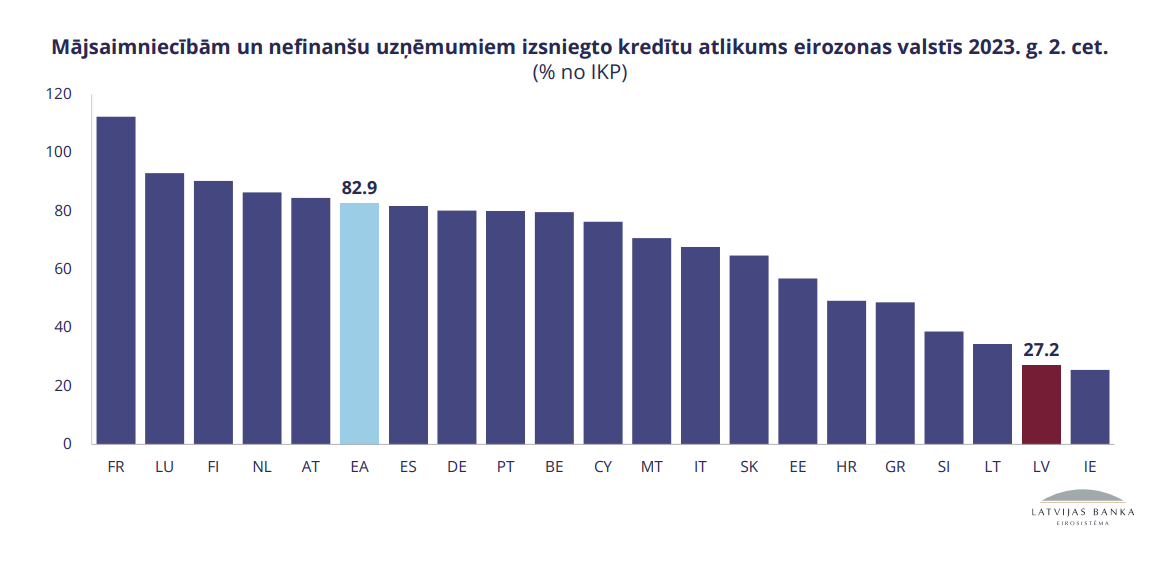

Расчеты центробанка говорят, что объем кредитования в Латвии низок и среди домохозяйств, и среди предпринимателей — по сравнению с другими странами еврозоны. Во втором квартале 2023-го остаток по кредитам, выданным домохозяйствам и нефинансовым организациям в Латвии составлял 27,2% от ВВП.

Экономист Банка Латвии также отметил: несмотря на пандемию и нападение РФ на Украину, качество кредитного портфеля у нас стабильно улучшается, а просрочки с оплатой кредитов едва превышают 1% всех случаев.

Как сообщал Rus.LSM.lv, Сейм 12 октября 2023-го, в первом чтении одобрил предложение Бюджетно-финансовой комиссии, по которому кредиторы будут обязаны наполовину снизить процентную ставку для ипотечных заемщиков. Ранее представитель Латвийской ассоциации финансовой отрасли Эдгар Пастарс предупредил, что банки могут оспорить соответствующие нормы в Конституционном суде.

Как писал Rus.LSM.lv, президент Банка Латвии Мартиньш Казакс ранее заявил, что населению ЕС придется некоторое время мириться с повышенными ставками по займам, поскольку без такой меры не удастся обуздать «дракона инфляции» в странах альянса.